遡及(会計)における税務上の疑問点

2018年10月29日

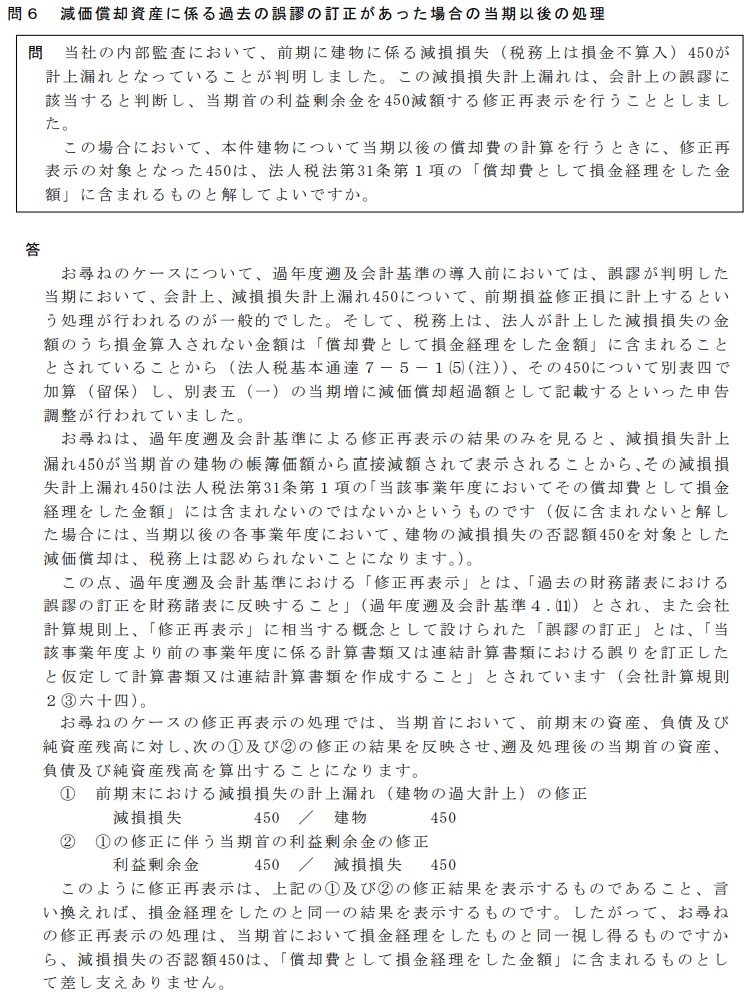

上場会社など金融商品取引法の法った会計処理を行う会社は、

減損会計や資産除去債務、過年度遡及会計など税務会計とは違い財務会計特有の基準があります

その中で、過年度遡及会計を適用し場合の疑問点を確認してみます

過年度遡及会計は、誤謬がある場合など過去に遡って訂正事項がある場合は、修正する処理になります

かねては、前期損益修正損等によりPL処理を行っておりましたが、

現在は、繰越利益剰余金(前期利益)より過年度補正を行うことがあります

ここで疑問となるのが、減価償却に係る遡及処理です

過年度に償却不足や減損があった場合、

繰越利益剰余金にて遡及処理を行うとPLを経由せず、

損金経理要件が一見して満たされない状態となります

それでは、過去の減価償却超過額の認容減算できなくなってしまうため、

遡及処理の場合でも、損金経理要件を満たしたことになることが、

国税庁ホームページで「法人が「会計上の変更及び誤謬の訂正に関する会計基準」

を適用した場合の税務処理について(情報)」が公表され確認できます

字面にとらわれず、本質的な内容を理解した上で、確認することが大切ですね

(投稿者:笠井)

◆参考文献(国税庁)

「法人が「会計上の変更及び誤謬の訂正に関する会計基準」を適用した場合の税務処理について(情報)」

![]()