30年度税制改正大綱について

30年度税制改正大綱について

~資産税編~

平成29年度末に、税制改正大綱が公表されました

法人税、資産税において大きな改正が予定されております

皆様にも、税制改正を味方にしていただきたく、今後数回にわたり、この大綱について説明していきたいと思います

今回は、まず一般社団法人の改正について取り上げます

■今まで…

公益法人制度改革により、一般社団法人の設立が容易になり、このスキームを活用した相続税の節税が行われております

一般社団法人は、比較的容易に設立が可能であり、株式会社と異なり、出資の持分という概念が存在しません

そこで、所有する不動産等を一般社団法人へ譲渡等で移転して、理事のポストを親族で引き継ぐことにより、これらの資産を相続税の対象から除外する相続対策が行われてきました

私たち専門家の間でも、いつこのスキームに網がけられるか常に話題に上っていました

■改正案

1.特定一般社団法人等に対する相続税課税

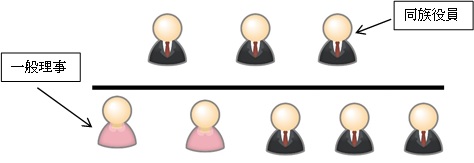

特定一般社団法人等とは、下記のいずれかを満たす一般社団法人になります

①相続開始直前における同族役員数の総役員数に占める割合が1/2を超えること

②相続開始5年以内において、同族役員数の総役員数に占める割合が1/2を超える期間の合計が3年以上であること

同族役員数等 > 1

総役員数 2

※同族役員とは、一般社団法人の理事のうち、被相続人、その配偶者、3親等以内の親族、その他被相続人と特殊関係にあるものとされています

下記の金額が死亡した役員から特定一般社団法人に対して遺贈されたものとして課税されます

特定一般社団法人等の純資産額

役員死亡時の同族役員の数(被相続人含)

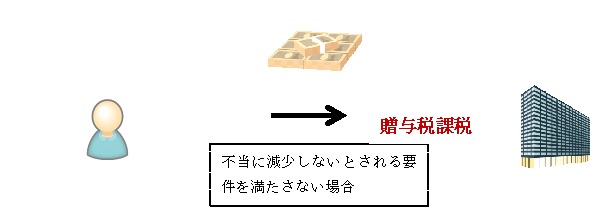

2.一般社団法人等に対する贈与税等の見直し

個人から一般社団法人等に対して財産の贈与等があった場合に、贈与税等の負担が不当に減少しないとされる現行の要件(役員等の占める親族割合が1/3である旨の定款記載等)のうち、いずれかを満たさない場合に贈与税が課税されることをが、明確化されます

■最後に

純資産価額の算定方法の詳細や、①理事を増加させる②親族の理事を減少させる等の新制度への対応は、今後の条文の公表を待ってからとなりそうですが、今まで通りの一般社団法人を利用した相続税対策は終わりを迎えました。

![]()