小規模宅地等の特例 貸付事業用宅地の改正

2018年11月6日

原則

平成30年度の税制改正において、相続開始前3年以内に新たに貸付事業に供した宅地等については、原則的には、小規模宅地等の特例の対象外とされました

現預金をマンション建設に利用することにより、相続税評価額を下げたり、小規模宅地等の特例を活用して、過度な節税対策を行う方が多かったためでしょう

※ 特例の対象外となります

例外

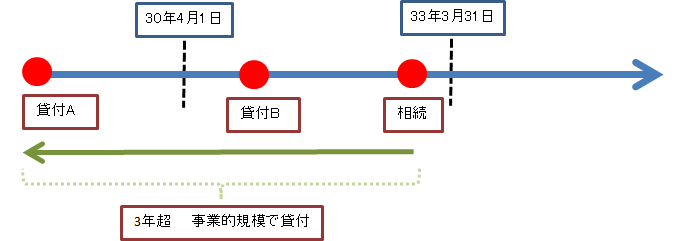

相続開始の日前、3年を超えて事業的規模で貸付を行っていれば、平成30年4月1日以後の貸付又は、相続開始前3年以内の貸付でも例外的に、小規模宅地等の特例となります

ちなみに事業的規模か否かの判定は、所得税のと同じく、下記で判定します

①アパートなどは、10室以上

②独立家屋は、5棟以上

※ 貸付A、貸付Bともに特例の対象

経過措置

平成30年4月1日から33年3月31日までの相続等で、30年3月31日以前から貸付けられている宅地等は相続開始前3年以内でも、小規模宅地等の特例の対象となります

※ 特例の対象

(投稿者:五十嵐)

![]()